欧洲杯体育收尾该时点标的公司应收账款余额7749.92万元-开云官网登录入口 开云app官网入口

日前,康欣新材(600076)发布公告称,公司对收购无锡宇邦半导体科技有限公司(下称“宇邦半导体”)部分股权并增资的决策进行转换。收购估值方面,从投资前估值6.88亿元转换为投资前估值5.504亿元,即原收购决策投前估值的80%。

通过收购决策转换,本次收购耗用的现款拟从3.92亿元降至3.47亿元,公司镌汰现款耗用4496万元,且收购股权比例从51%栽种至55%。

具体来看,公司以自有资金2.67亿元受让标的公司1038.6444万元注册成本,对应增资前48.4593%的股权,对应增资后42.3096%的股权;以自有资金8000万元认购标的公司新增注册成本311.5310万元,对应增资后12.6904%的股权,增资价钱为25.68元/注册成本。

康欣新材暗示,本次往复通过转换往复订价、增多收购股权比例、镌汰收购耗用现款,并蔓延标的公司中枢研讨团队的应许工作期和竞业谢绝期,更有助于充分保险中小投资者的利益。

同日,康欣新材针对上交所的问询作出回复。此前,上交所对这次跨界收购的合感性、标的估值合感性等中枢问题暗示照管。

据1月20日公告,公司拟通过受让股权加增资的形式使用现款3.92亿元得回宇邦半导体51%股权。本次往复完成后,宇邦半导体成为公司的控股子公司,纳入公司归拢报表。

宇邦半导体赞成于2014年,是深耕集成电路制造限度的赞成开垦供应商,主买卖务包括集成电路制造用赞成开垦、零部件及耗材及轮廓技巧工作。2024年、2025年1月-9月,其买卖收入分离为1.5亿元、1.66亿元,扣非净利润分离为1300.27万元、2218.15万元。

其时公告浮现,本次往复以收益法评估收尾当作最终评估论断。标的公司收尾2025年9月30日的净财富账面价值为1.3亿元,收尾该时点标的公司应收账款余额7749.92万元,账面价值为7026.32万元。按照收益法详情的评估价值升值率达430.80%。

对此,上交所条款,荟萃标的公司历次增资及股权转让对应的估值情况、同业业有关可比往复案例、可比上市公司估值情况等,讲明标的公司估值是否合理、公允;补充浮现本次往复完成后公司新增商誉情况。

康欣新材恢复称,标的公司处于快速发展阶段,客户资源得到进一步积贮,本次标的公司估值高于2022年增资价钱是合理的。假定以2025年9月30日为归拢日进行测算,本次往复完成后预测新增商誉1.81亿元,占2025年9月30日总财富的比例为2.69%。

本次往复新增的商誉若发生减值,减值损失金额相应减少上市公司当期包摄于母公司净利润、包摄于母公司净财富及财富总数,对上市公司的研讨事迹酿成一定进度的不利影响。

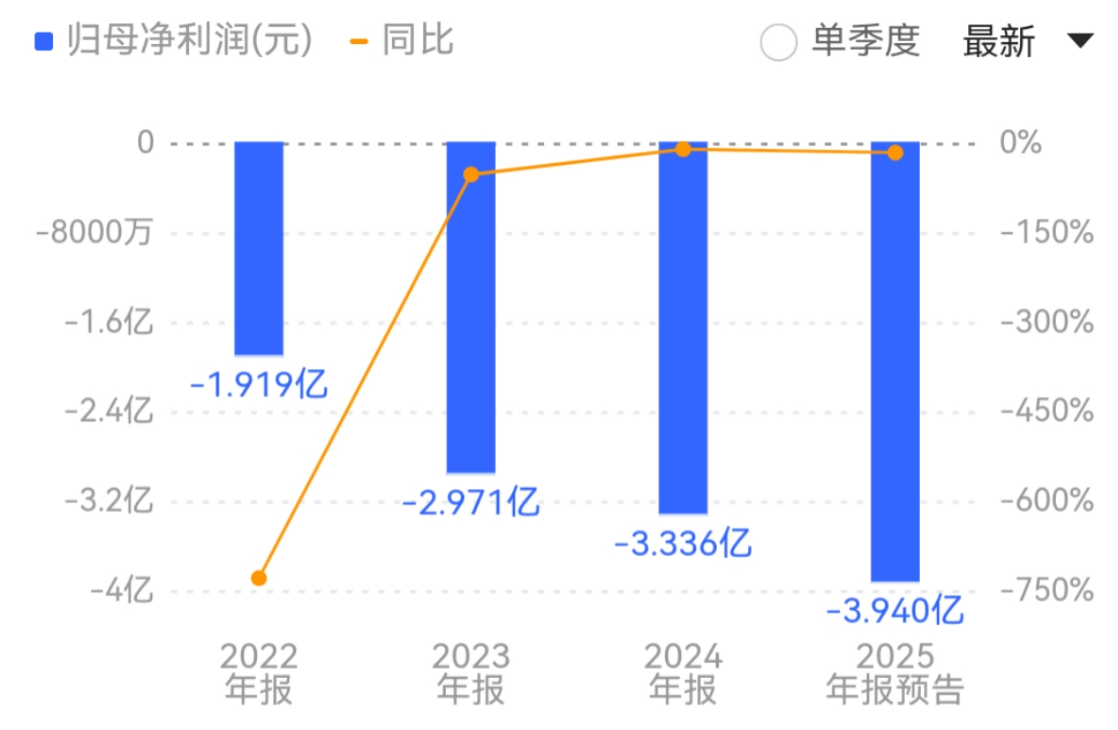

据悉,康欣新材主要从事集装箱地板有关业务,最近三年研讨事迹合手续损失,预测2025年损失扩大至3.94亿元。2022年至2024年,公司归母净利润分离为-1.92亿元、-2.97亿元、-3.34亿元。

事迹预报浮现,2025年度,集装箱地板呈现量价都跌态势,销售均价较2024年度下降约28%;销量降幅约18%。

公司通过合理调配分娩东说念主员、改动分娩工艺、优化开垦效用并栽种自产比例,自产产量较2024年度栽种约245%。谈论词,受集装箱市集全体价钱下行影响,销售单价跌至历史低位,导致销售收入减弱。

收尾2025年三季度末,公司有息欠债野心15.98亿元,其中短期借款及一年内到期的非流动欠债余额野心4.19亿元,长久借款及搪塞债券野心11.79亿元。

上交所条款,康欣新材讲明公司在主买卖务合手续损失的情况下跨界收购标的公司的原因;讲明公司是否具备支付智商,有关资金开销是否对上市公司研讨行为产生不利影响。

康欣新材暗示,往复完成后,在产业布局上,公司将兑现向半导体产业的战术转型,打造第二增长弧线;同期,公司不错凭借区域半导体产业链集中上风,鼓舞并购后的产业整合和资源对接。

在标的公司完成事迹应许的情况下,对上市公司事迹增厚成果显着,成心于打破现存主业局限,兑现战术新兴产业业务布局,培育新的利润增长点,栽种全体盈利智商与抗风险智商,允洽公司永恒发展战术和产业升级标的。

二级市集上,收尾2月13日收盘,康欣新材下落1.50%报3.95元/股,总市值约53.11亿元,近一年以来累计高潮约94%。

起头:读创财经欧洲杯体育